Crónica Global

Crónica Global Metrópoli BCN

Metrópoli BCN Crónica Directo

Crónica Directo Culemanía

Culemanía Letra Global

Letra Global Consumidor

Consumidor Coche Global

Coche Global Atlántico Hoy

Atlántico Hoy Hule y Mantel

Hule y Mantel Crónica Vasca

Crónica Vasca

Sociedad

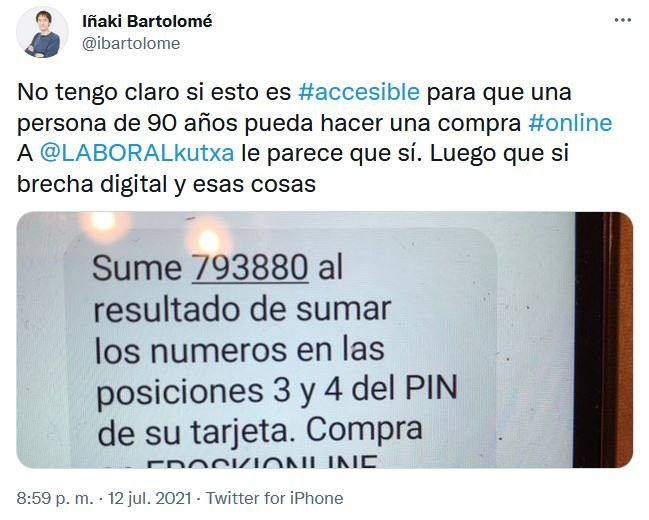

¿Puede sumar 793.880 a las posiciones 3 y 4 de su pin en 60"? Si no, 'olvídese' de comprar online

Desde comienzos de año está en vigor la nueva Directiva Europea de Servicios de Pago que exige que las compras online con tarjeta se sometan a una doble verificación que, en algunos casos, se vuelve compleja para los usuarios

14 julio, 2021 05:00"Sume 793880 al resultado de sumar los números en las posiciones 3 y 4 del PIN de su tarjeta". Ese es el mensaje que recibía un usuario de Twitter al realizar una compra online en un supermercado a través de la pasarela de pago de una entidad bancaria. Los bancos han incrementado las medidas para garantizar la seguridad de las cuentas bancarias de sus clientes a la hora de realizar compras en internet. Sin embargo, en este intento por salvaguardar su privacidad, caen en verificaciones que se vuelven complicadas y liosas para los usuarios.

El 1 de enero de 2021, entraba en vigor la nueva Directiva Europea de Servicios de Pago, PSD2, que exige que las compras online con tarjeta se sometan a una doble verificación para incrementar la seguridad y reducir el fraude. Las entidades bancarias han optado por diversos mecanismos para ello, tanto a través de la página web de la banca online como de la app propia de dicho banco. En ocasiones, el proceso de compra se completa con una código que el cliente recibe a través se un SMS. En otros, como es el caso de los usuarios que dispongan de la aplicación móvil del banco, con su huella digital. En los casos más laboriosos, con una cuenta matemática que pide multiplicar posiciones del código pin de la tarjeta, o incluso, como en el caso que cuenta el usuario de Twitter, pidiendo sumar "793880 al resultado de sumar los números en las posiciones 3 y 4 del PIN de su tarjeta". Todo esto en un tiempo limitado.

Queja de un usuario de twitter por el proceso de verificación de una compra online.

Si la brecha digital es algo que ya complica las gestiones a las personas mayores, desde luego estas operaciones matemáticas no ayudan. Desde la Unión de Consumidores de Euskadi, afirman que las personas mayores cada vez encuentran más dificultades para llevar a cabo gestiones cotidianas como estas bancarias y se sienten muy perdidos al tener cada vez menos atención presencial.

Estas operaciones complican las operaciones a los mayores, pero también a los usuarios en general. Es por esto que muchos usuarios aseguran haber derivado todas sus gestiones a PayPal, para librarse de estas verificaciones. De hecho, España dobla a la Unión Europea en la tasa de abandono de compras online. Tras siete meses en vigor, la doble autenticación de las compras online en España ha duplicado esta tasa al alcanzar el 24% frente a la del resto de la EU, que está en el 12%.

Todos los bancos han reforzado su seguridad y cada uno ha optado por unos mecanismos que guardan bastantes similitudes. Por ejemplo, en el caso de Kutxabank, si el usuario tiene la app y su móvil verificado, podrá autorizar la operación a través de una notificación que le lleva a identificarse en la app, revisa la operación y la autoriza en un clic. Si no tiene verificado su móvil, tendrá además que validar la operación con una clave de un solo uso que recibirás por SMS. En el caso de no tener ninguna de las dos, recibirá un SMS con instrucciones para una operación matemática relacionada con el PIN de su tarjeta cuyo resultado deberá introducir en la pantalla del comercio junto con un código de un solo uso incluido también en el SMS para autorizar la compra.

Laboral Kutxa sigue el mismo 'modus operandi', con el envío a través de un SMS de una "sencilla operación matemática". Bancos como Sabadell, BBVA, o Santander permiten la verificación a través de su app con la huella digital o el reconocimiento facial. A ello hay que sumar la doble verificación a través de un código que los clientes reciben a través de un mensaje de texto. Todo esto siempre y cuando la compra sea superior a 30 euros. El objetivo de estas medidas de seguridad es evidentemente bueno, y demuestra el empeño de las entidades bancarias por mantener la seguridad de sus clientes, pero las operaciones que exigen, y el breve plazo de tiempo, lo hacen complicado para los usuarios que en ocasiones optan por abandonar la compra.